La construction neuve semble s’améliorer, la rénovation et les TP souffrent toujours

Dans sa note de décembre 2025 sur la conjoncture de la filière construction, le réseau des CERC, selon les données arrêtées principalement à fin septembre/octobre 2025, présente des dynamiques contrastées avec une amélioration notable dans la construction neuve mais une faiblesse persistante dans d'autres segments.

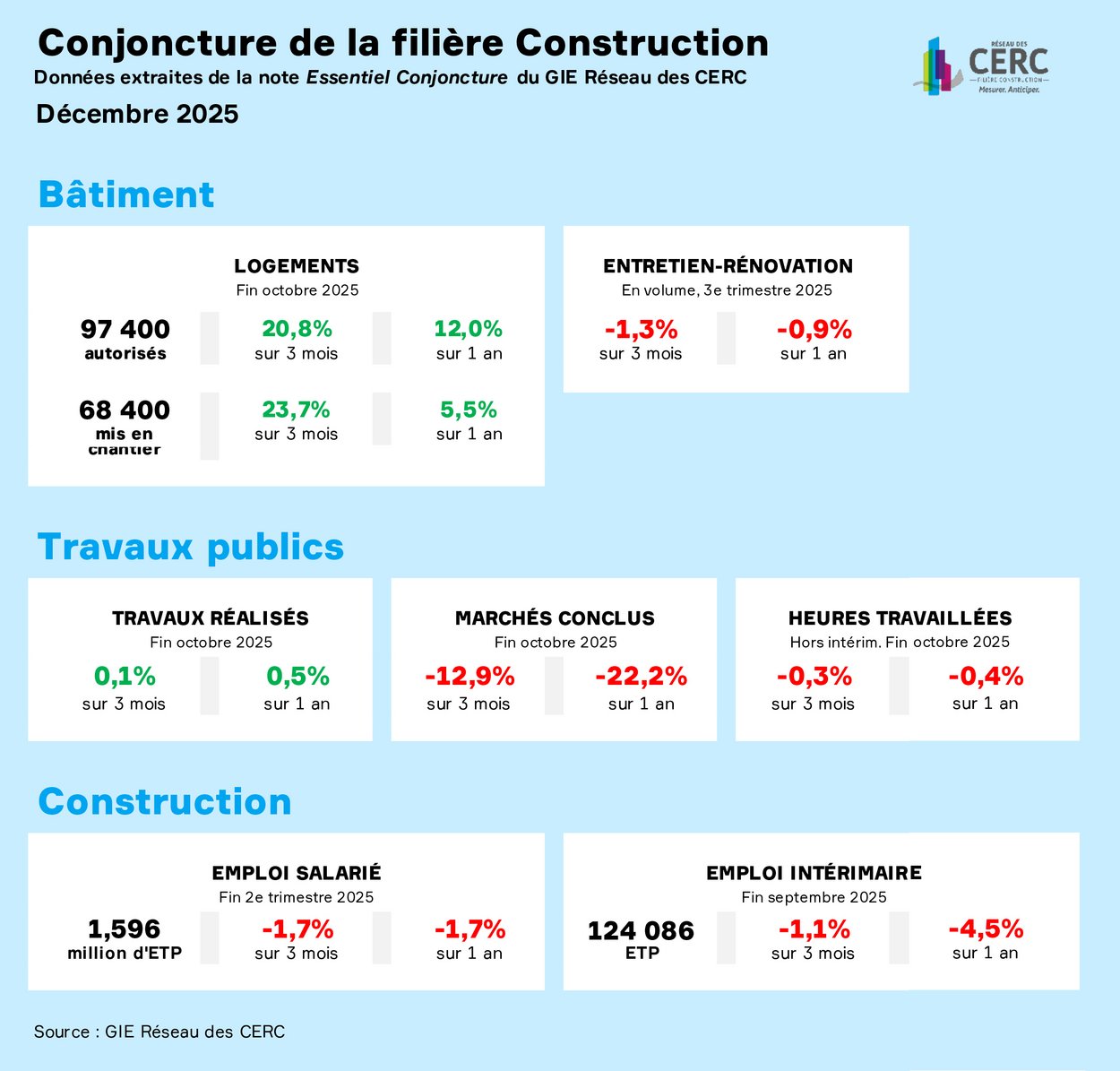

Dans sa note n°136 (10 décembre 2025) sur la conjoncture de la filière construction, le réseau des CERC analyse, comme chaque mois, les évolutions de l’activité et de l’emploi au cours des trois derniers mois et sur un an, globalement et par région.

Activité

Les mises en chantier de logements, bien que restant à un niveau faible (environ 275 000 unités sur douze mois glissants à fin octobre), ont affiché une progression solide au troisième trimestre 2025 (+23,7%). Cette dynamique récente est portée par l'individuel groupé (+9,7% en cumul annuel) et le collectif (+8,1% en cumul annuel), tandis que l'individuel pur est en léger recul (-2,7% en cumul annuel).

Concernant la commercialisation, les mises en vente aux particuliers ont bondi de +41,9% au troisième trimestre (par rapport à un T3 2024 particulièrement bas), mais les réservations par les particuliers ont reculé de 9,5%. Les réservations en bloc par les investisseurs institutionnels, quant à elles, sont en hausse de 16,3%.

La surface des locaux non résidentiels mis en chantier a également progressé sur le trimestre (+15,7%), bien que le cumul annuel reste stable (-0,1% à fin octobre).

L'activité d'entretien-rénovation continue de s'affaiblir, marquant un recul de -1,3% au troisième trimestre pour le quatrième trimestre consécutif. Les carnets de commandes de ce segment se stabilisent, s'établissant en moyenne à 13,6 semaines.

L'activité des travaux publics est stable sur les douze derniers mois (+0,5%) mais les prises de commandes (marchés conclus) ont subi une forte dégradation, en recul de -12,9% sur trois mois et de -22,2% sur douze mois (à fin octobre). Ce recul annuel est notamment expliqué par l'effet de base dû à l'attribution de la paire d'EPR de Penly l'année précédente. Les opinions des professionnels sur leurs carnets de commandes demeurent en retrait de la moyenne de longue période.

Emploi et entreprises

L'emploi salarié dans la Construction continue son repli, se situant légèrement en dessous de 1,6 million de postes à fin T2 2025 (-1,7% sur un an). L'emploi intérimaire est également en baisse de 4,5% sur douze mois glissants à fin septembre.

Concernant la dynamique d'entreprises, les créations rebondissent à fin octobre (+11,5% pour les entreprises hors micro-entreprises), bien que le cumul annuel soit toujours en repli (-3,7%). Les défaillances d’entreprises (+1,5% au T3) se stabilisent dans leur hausse tout en maintenant un niveau élevé.

Le réseau des Cellules économiques régionales de la construction (CERC)

Les observatoires régionaux de la filière Construction (CERC) produisent de l’aide à la décision pour un partenariat large d’acteurs locaux : actualité, analyse, suivi des marchés, prospective, veille économique, mesure de l’impact des politiques publiques. À ce titre, ils analysent la conjoncture économique de la branche aux niveaux régional et national.

Le Réseau CIBTP produit chaque année des indicateurs destinés à être publiés ou à servir des analyses statistiques. Ainsi, les analyses du réseau des CERC s’appuient notamment sur de nombreuses données fournies par le réseau CIBTP parmi lesquelles des données relatives aux entreprises adhérentes, aux salariés mais aussi aux entrées et sorties de la branche.