Cotisations chômage intempéries

Les cotisations au régime de chômage intempéries sont assises sur les salaires plafonnés déclarés à l’URSSAF. Les taux « gros-œuvre et travaux-publics » et « second-œuvre », fixés par arrêté ministériel, sont appelés en fonction de l’activité de l’entreprise.

Fixation des taux

Les taux sont déterminés pour assurer l’équilibre financier du régime et un montant de réserves (encadré par arrêté ministériel) permettant de garantir la prise en charge des arrêts, même en cas d’intempéries plus significatives que la moyenne.

Quels sont les taux de cotisation en vigueur ?

| Cotisation | Assiette | Taux |

|---|---|---|

| Congés payés | Salaire brut | 20,30 % |

| Intempéries gros-œuvre | Salaires plafonnés pris en compte pour le calcul des cotisations de sécurité sociale | 0,68 % |

| Intempéries second-œuvre | 0,13 % | |

| OPPBTP | Salaires bruts majorés d’un coefficient de 13,14 % | 0,11 % |

| OPPBTP travailleurs temporaires | Heures facturées sur le trimestre x 14,63 € | 0,11 % |

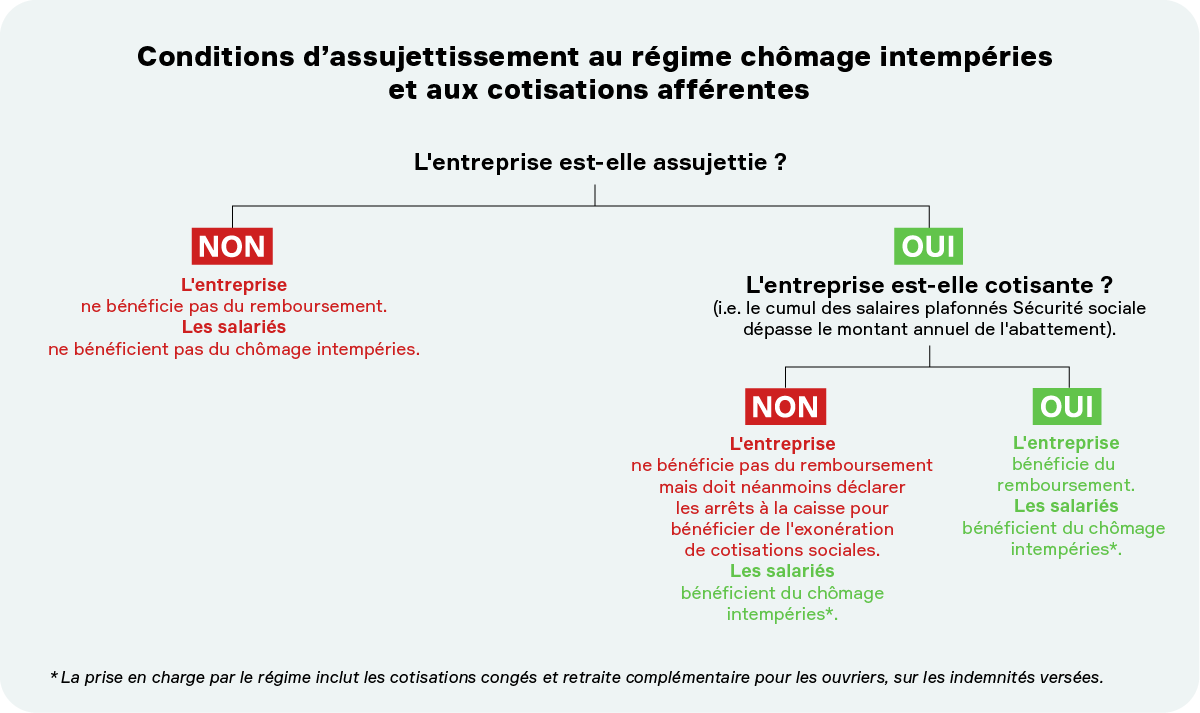

Le régime du chômage intempéries prend également en charge les cotisations congés payés et, pour les ouvriers, les cotisations de retraite complémentaire, sur les indemnités intempéries versées par l’entreprise au titre des périodes d’arrêt.

Le mécanisme de l'abattement : une mesure d'équité

Les cotisations versées par l'employeur aux caisses CIBTP sont assises sur l'ensemble des salaires pris en compte pour le calcul des cotisations de sécurité sociale, déduction faite pour chacun d'eux d'un abattement annuel dont le montant, égal à 8000 fois le SMIC horaire, est fixé annuellement par un arrêté conjoint des ministres chargés de l'emploi et du budget.

Cet abattement a pour objectif de tenir compte du faible recours des très petites entreprises assujetties.

Les cotisations intempéries n’étant appelées que pour la fraction des salaires plafonnés dépassant le montant de cet abattement annuel, les entreprises assujetties dont la masse salariale n’atteint pas ce montant ne cotisent pas au régime.

Attention : même non cotisante, en cas d’arrêt intempéries, toute entreprise assujettie est tenue au paiement des indemnités dues à son personnel ainsi qu’à la déclaration des arrêts auprès de la caisse. En effet, cette déclaration justifie l’exonération de charges sociales (URSSAF notamment) sur les indemnités versées et permet la prise en charge par le régime de chômage intempéries des cotisations congés et retraite complémentaire des ouvriers sur les indemnités versées.

Si la masse salariale est inférieure à l'abattement (96 168 € pour la campagne du 1er avril 2026 au 31 mars 2027), l’entreprise est exonérée de cette cotisation.

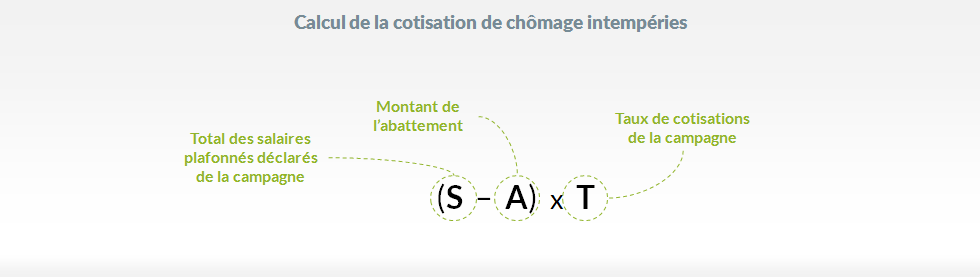

Si la masse salariale est supérieure à l'abattement, la première cotisation appelée, une fois l'abattement atteint, est calculée de la façon suivante :

Si l’entreprise débute ou cesse son activité, cet abattement est appliqué proportionnellement au nombre de mois d'activité au cours de l'exercice.

Exemple

Sur la période de référence de la campagne Intempéries du 1er avril 2026 au 31 mars 2027, le montant de l'abattement annuel s'élève à 96 168 €.

En novembre 2026, la masse salariale cumulée (base plafonnée sécurité sociale du 1er avril 2026 au 30 novembre 2026

de l'entreprise de maçonnerie générale Jean MARTIN, assujettie au gros-œuvre, s'élève à 85 500 €, elle est donc inférieure à l'abattement : la cotisation n'est pas due.

En décembre 2026, la masse salariale cumulée (base plafonnée sécurité sociale du 1er avril 2026 au 31 décembre 2026) de cette même entreprise est de 105 800 €. Le montant de l'abattement annuel est dépassé.

La première cotisation intempéries est calculée sur l'assiette suivante : (105 800 € - 96 168 €), soit sur 9 632 €.

La première cotisation sera donc de 9 632 x 0,68 % = 66,50 €.

Pour les mois suivants, courant du 1er janvier 2027 au 31 mars 2027, les cotisations sont dues : le taux s'applique sur la totalité des salaires en base plafonnée Sécurité sociale.

Cas de non-assujettissement

Dans certaines activités du bâtiment, non exposées au risque intempéries, les entreprises ne sont pas assujetties au régime. Dans ce cas, elles ne versent pas de cotisations et ne peuvent pas placer leurs salariés en chômage intempéries.

En résumé