Régler les cotisations auprès de la caisse CIBTP

Avec la DSN, le paiement des cotisations suit le rythme mensuel des déclarations. Exigibles à 45 jours, les cotisations sont réglées obligatoirement par un moyen de paiement dématérialisé : prélèvement automatique à l'échéance, télérèglement ou virement bancaire il est nécessaire d'avoir établi au préalable un mandat de prélèvement SEPA avec la caisse.

À retenir

- En DSN, le règlement des cotisations s'effectue obligatoirement par un mode de paiement dématérialisé.

- Il est recommandé d’opter pour le prélèvement automatique à l'échéance.

- Des modes alternatifs de paiement restent toutefois disponibles. L'entreprise adhérente conserve la possibilité d'opter pour une modalité de paiement non automatique. Pour cela, elle doit se rendre dans l'Espace sécurisé et modifier le mode de paiement.

Avec un mandat SEPA : paiement par prélèvement automatique ou télérèglement

Préalable obligatoire dans les deux cas : avoir au moins un mandat SEPA actif

Si vous n’avez pas de mandat de prélèvement SEPA actif, vous devez vous mettre à jour dans l’Espace sécurisé dès que possible.

Pour cela :

1. Rendez-vous dans Mon espace adhérent > Mes comptes bancaires > Ajouter un compte bancaire

2. Saisissez les informations bancaires demandées

3. La case doit être cochée si vous optez pour le prélèvement automatique,

La case doit être décochée si vous optez pour le télérèglement.

4. Signez électroniquement votre mandat SEPA.

Cette procédure nécessite d’avoir un téléphone portable à disposition pour la validation finale.

5. Téléchargez et transmettez à votre banque le mandat SEPA en ayant signé la 2e page.

6. Assurez-vous auprès de la banque que le mandat a bien été enregistré avant le premier prélèvement.

Le mandat généré sera utilisable après un délai d’activation de 10 jours.

Payer par prélèvement automatique

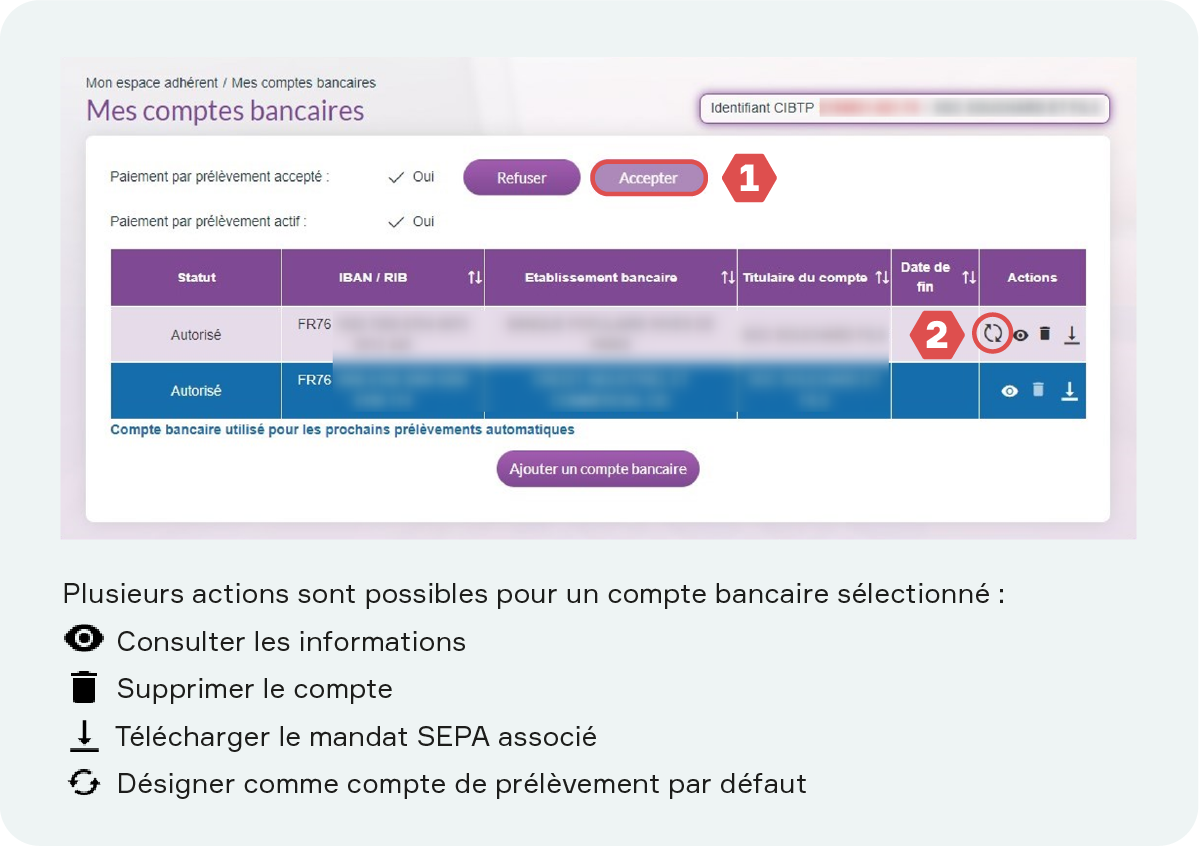

- Si votre compte bancaire est désigné comme compte de prélèvement par défaut dans l’Espace sécurisé, vous n’avez rien à faire. Le montant de vos cotisations à régler figurant sur votre relevé de compte sera prélevé à l’échéance.

- Si vous aviez précédemment opté pour le télérèglement, rendez-vous dans

Mon espace adhérent > Mes comptes bancaires et cliquez sur Accepter(1) pour activer le prélèvement automatique. Le compte prélevé apparaît sur fond bleu.

Si vous souhaitez choisir un autre compte présent dans la liste, cliquez sur la première icône(2) de la colonne « Actions », située à droite du compte bancaire que vous souhaitez désigner.

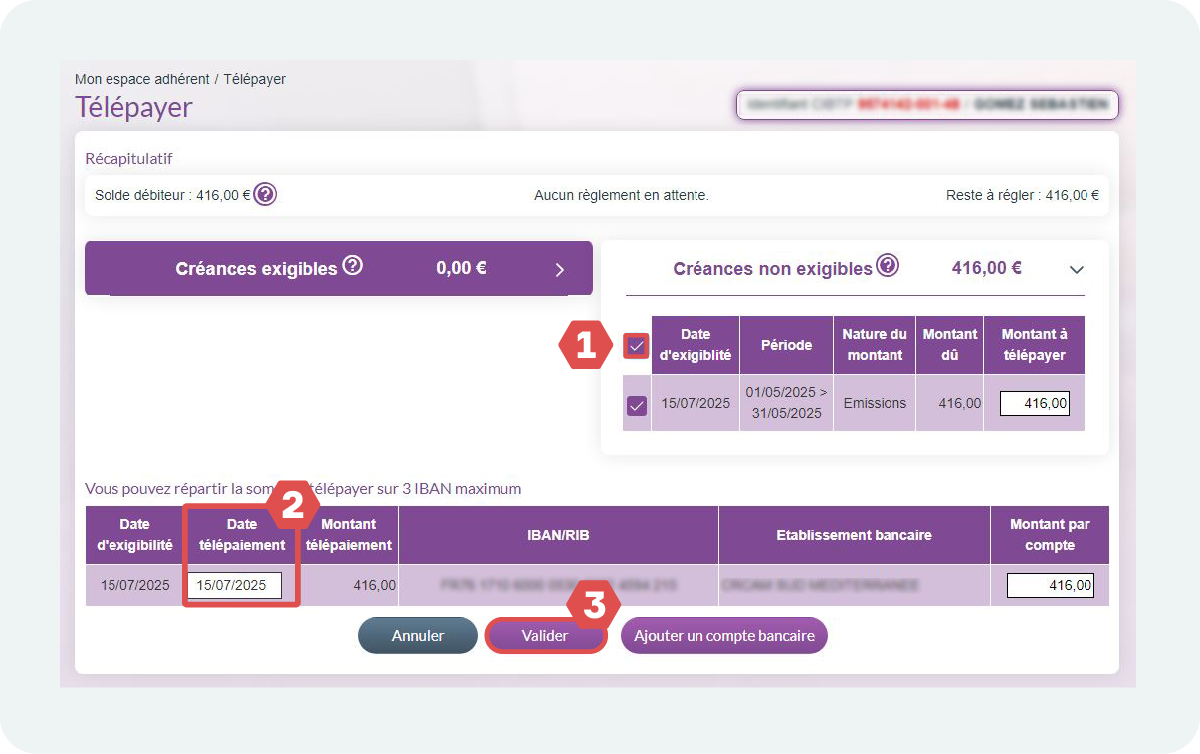

Payer par télérèglement

- Rendez-vous dans Mon espace adhérent > Télépayer

- Sélectionnez les créances à régler.

- Cochez la case(1) à gauche de la date d’exigibilité pour valider les échéances sélectionnées.

- Vous pouvez modifier ici(2) la date de paiement programmée par défaut.

- Cliquez sur Valider(3) pour finaliser le télérèglement.

2. Préciser impérativement votre Identifiant CIBTP au début du libellé de l’ordre de virement

En effet, à défaut, le virement ne sera pas automatiquement reconnu /identifiable et la caisse ne sera pas en capacité de l’affecter sur votre compte adhérent. Votre virement sera considéré en attente et vos cotisations resteront non réglées.

Formé de 7 chiffres, votre Identifiant CIBTP figure en haut à gauche sur l’ensemble des courriers émis par la caisse, dans la rubrique Références à rappeler.

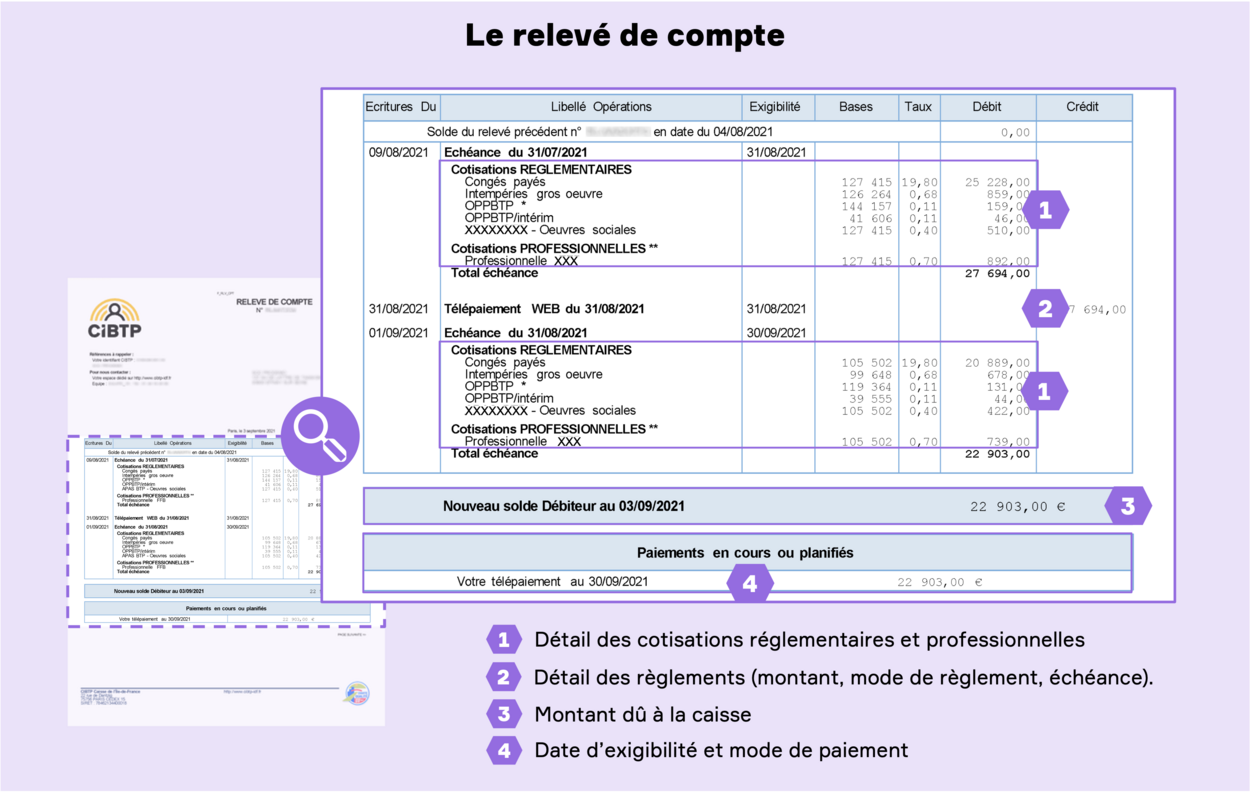

Un rythme de paiement mensuel, calé sur la périodicité de la DSN

Harmonisé avec le rythme de déclaration, le paiement des cotisations est mensuel pour l'ensemble des entreprises adhérentes.

Chaque mois, après réception de la DSN, la caisse détermine la totalité des salaires, applique les bases, les taux, les règles spécifiques (abattement intempéries, par exemple) et établit un relevé de compte valant appel de cotisations. La mise à disposition de ce relevé sur l'Espace sécurisé CIBTP est notifiée à l'entreprise adhérente ainsi que, le cas échéant, à son tiers-déclarant.

Le règlement des cotisations est exigible à 45 jours à compter du dernier jour franc du mois déclaré. Par exemple, les cotisations de la période de janvier sont exigibles au 15 mars.